こんにちわみっつです。

私は専門学校を卒業し、CGクリエイターとしてゲーム会社に就職しました。

進学にかかったお金(入学金や学費、1人暮らしの生活費)は全て自己負担で賄ってます。

親からは1円の援助もありませんでした。

そんな経験をしてるもんですから、進学資金って自分で何とかするもんだって思ってました。

でも、どうやら違うらしいですね。

私みたいな人は、かなりマイノリティってのを知りました(笑)

私はこの雑誌から、

大学や専門学校の学費が払えないのって、親が悪くね?

って思いました(笑)

別に自分の両親を恨んでるとか、そんなつもりは一切ないです。

お金が無かったから得られた経験もありましたしね。

しかし、

さすがに1円も用意できないってのはおかしいやろwww

ってのは思いました。

公的補助の活用や堅実な家計管理さえやっておけば、学費は貯められます。

現に私は300万円貯めて学校に進学してます。

20歳そこそこの小僧が貯金できたんですから、他の人に出来ない理由はないですよね。

この記事では

- 出産から使える公的補助

- お金を貯める方法

- 学費を払えない人が進学する方法

以上の3点を解説していきます。

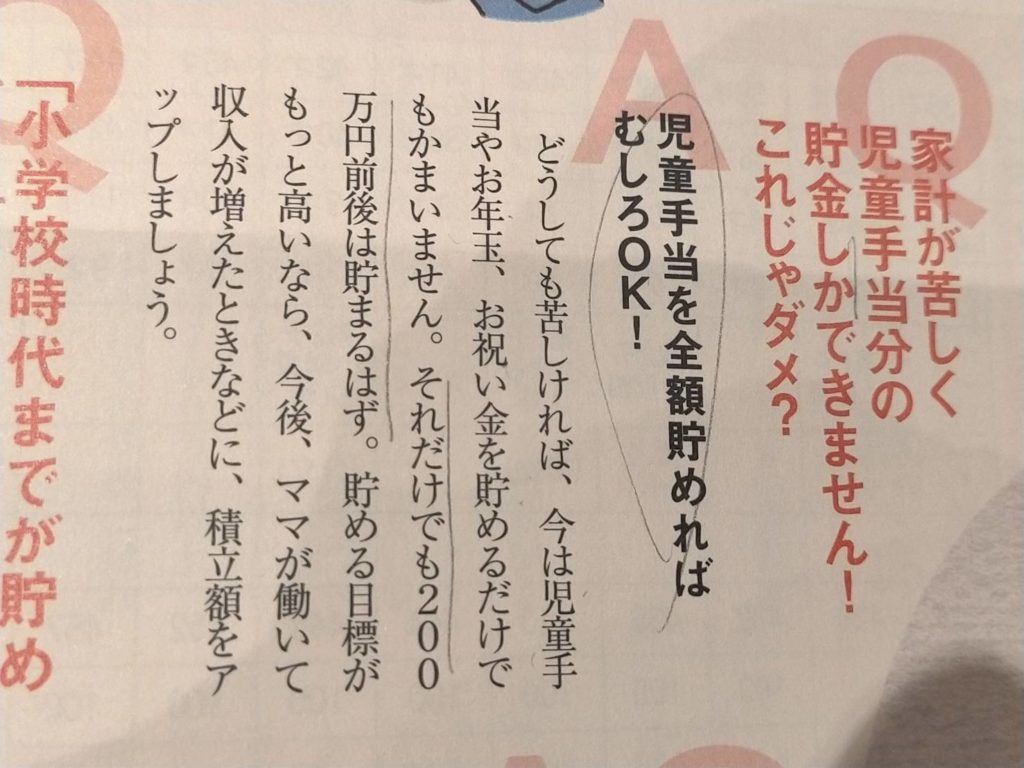

- 児童手当さえ貯めとけば200万円は貯金できる

- マネーフォワードを活用し貯金する

- 今貯金がない家庭は修学支援新制度を活用する

以上がこの記事の結論です。

子供がいない私には目から鱗の情報ばかりでした。

公的な補助ってそんなにあるんだ!

ってのが正直な感想です。

後半には

貯金のやり方、学費が払えない場合の進学方法も提示してます。

興味あったら読み進めてください。

出産から使える公的補助【児童手当を貯金せよ】

| 出産育児一時金 | 子供一人につき、42万円 |

| 乳幼児医療費助成 | 乳幼児の医療費が、全額または一部助成してもらえる |

| 高額療養費制度 | 一か月の医療費が定められた自己負担限度額を超えた場合、それ以上は払わなくていい |

| 傷病手当金 | 病気やケガで仕事が出来ない場合、月給の2/3程度が貰える |

| 育児休業給付金 | 産休後、最長2歳に達するまで、月給の5~6割程度貰える |

出産関係で使える公的補助

赤ちゃんが生まれたらお金が貰えるし、入院費だって補助がおりる。

子供が生まれた前後だって、仕事をせずとも一定額の補助金がでる。

かかりすぎた医療費だって、医療費控除を活用すれば、税金を安く出来ます。

人によって条件は変わりますが、出産関係だけでこれくらいの公的補助が受けられます。

しかも、2019年10月からは幼稚園、保育園が原則無料になる制度も始まってます。

※いずれも社会保障の一部なので、社会保険に加入してる必要があります。

日本オワコン、なんていう人もいますが、果たして本当にそうなんですかね?

私は、頑張ってくれるな~って思ってます。

その中でも特に、

児童手当

って制度がスゴイです。

児童手当だけで200万円貯められる

児童手当ってどんな制度?

児童手当とは、

子ども・子育て支援の適切な実施を図るため、父母その他の保護者が子育てについての第一義的責任を有するという基本的認識の下に、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的としています。

内閣府公式HPより引用

0歳から中学校卒業までの児童を養育している方に支給されます。

要は、

0歳~中学卒業までの間、一定のお金を補助しますよ

って制度です。

太っ腹ですね~。

この児童手当を全額貯めてるだけで、合計210万円になります。

正直、この児童手当さえ貯金できてれば、

国公立大学や2年制専門学校くらいの学費は貯められるんですよね…

児童手当の内訳は以下の通りです。

- 0~3歳未満:1万5,000円

- 3~12歳未満:1万円

- 13~15歳:1万円

児童手当を全額貯めると、210万円になります。

※第一子の場合

色んな事情があると思いますが、せめて児童手当だけは貯金してほしいですね。

以上が公的補助の説明です。

貯金しろって、、、

それが出来たら苦労しないよ…

こう思う方もいるはずですよね。

そんな方のためにここからは、

300万円貯めた私の経験を元に、どうやったら貯金がうまくいくのかを解説していきます。

正攻法と現代のテクノロジーを交えた方法ですので、良かったら参考にしてください。

貯金の方法【目標と家計簿】

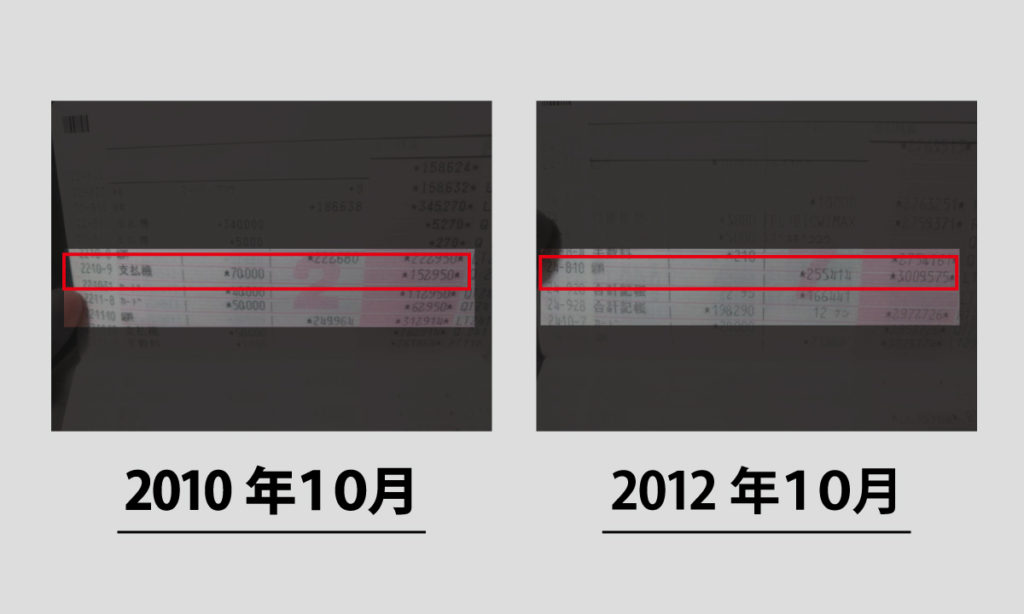

貯金のやり方を語る前に、一応貯金した実績をお見せします。

左の通帳が貯金を開始した月、右の通帳が300万円貯まった瞬間です。

改めて見ると、20歳そこいらでよくやったと自画自賛ですわ(笑)

では、貯金のやり方ですが、

- 目標貯金額の設定

- 先取り貯金

- 家計簿で収支管理

以上です。

順番に解説していきます。

目標貯金額を決める

まずはいくら貯金するのかを決めましょう。

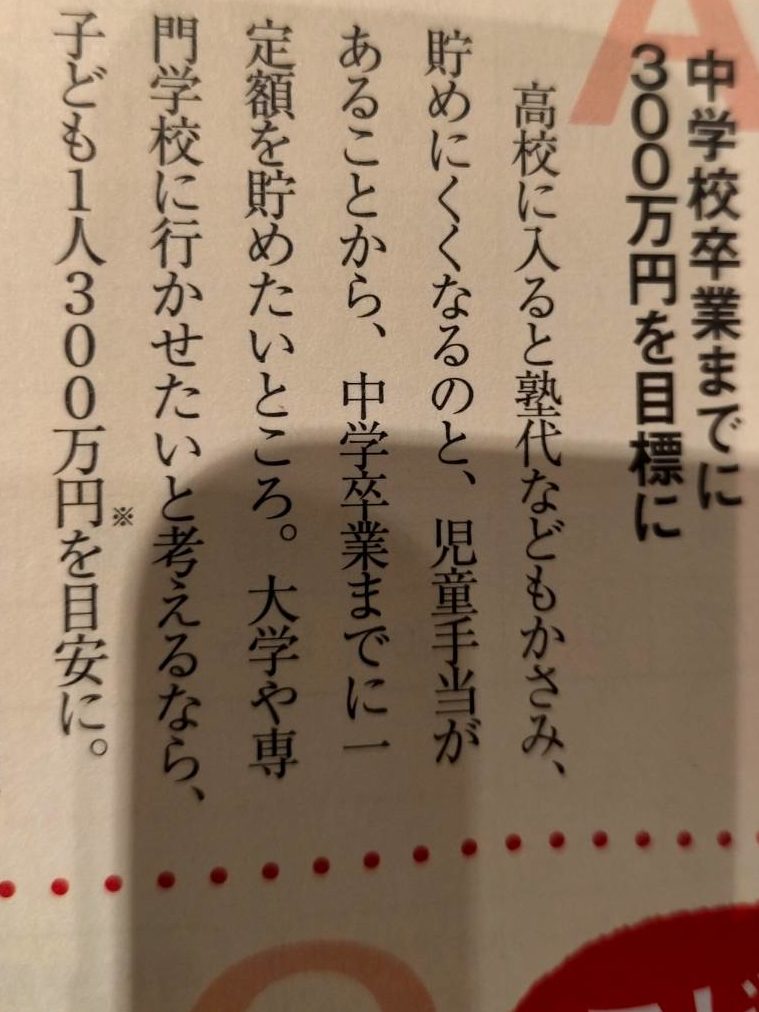

雑誌には中学卒業までに300万円が目標と言われてます。

目標金額÷貯金する年数

って感じで、

年間の貯金額を割り出し、毎月いくら貯金するかを決めましょう。

先取り貯金で最初からなかったことにする

目標が決まったら次は実践です。

毎月の貯金額を給料から天引きます。

最初から無かったものとして生活しましょう!

これは雑誌で紹介されてるファイナンシャルプランナーの方も同じことを言ってます。

家計簿管理

後は日々の生活で自分の支出を管理しましょう。

お金の流れを見える化することが大事です。

そのために、家計簿を付けましょう。

ファイナンシャルプランナーも同じことを言ってます。

お金のプロが言ってるし、私もそうやって貯金しましたから、間違いないって断言できます。

マネーフォワードで家計簿を付ける

家計簿なんてどうやってつければいいの?

私も3カ月ほど使ってますが、かなりいいですね。

銀行口座やクレジットカードを連携できるんで、収支管理が簡単です。

もはや今の時代、家計簿もスマホでやる時代ですよ。

科学の力ってスゲ~(笑)

良かったら使ってみてください。

【学費が払えない】修学支援新制度を使おう【大学無償化】

いまから貯金やっても間に合わない

そんな家庭は、高等教育等の修学支援新制度を使いましょう!

2020年度から、大学や専門学校の無償化が始まってます!

支援されるお金は家庭にもよりますが、年間100万近く支給されます。

この制度を活用すれば、自己負担を最小に抑えて進学することが可能です。

まとめ:せめて児童手当だけでも貯金しよう

- 児童手当さえ貯めとけば200万円は貯金できる

- マネーフォワードを活用し貯金する

- 今貯金がない家庭は修学支援新制度を活用する

以上がこの記事のまとめです。

ご家庭によって色々あると思いますが、せめて児童手当だけでも貯金して欲しいものです。

そして可能なら、先取り貯金を実践し、貯金額を増やして頂きたいです。

私立の美大とかに行きたいってなったら、学費だけで800万円くらいします。

200万円じゃとても足りません…